- CDS프리미엄 3주새 42bp↑..국가채무 비중 상대적으로 높은 탓

- 프리미엄 상승폭 亞 최고 수준..PIIGS 스페인(45bp)와 비슷해

[이데일리 이정훈 기자] 그리스에 이어 제2차 금융위기 우려가 여타 유럽권으로 퍼지고 있는 가운데 우리나라의 국가부도 위험지표도 빠른 속도로 상승하고 있다. 특히 주요 아시아 국가들 가운데 우리나라 위험도가 더 큰 폭으로 뛰고 있는데다, 소위 `PIIGS` 국가들 가운데 스페인이나 아일랜드 못지 않은 상승폭을 보이고 있다. 한국의 부도위험이 비교적 큰 폭으로 상승하고 있는 것은 아시아 주요국 중에서 국가부채 비중이 상대적으로 큰데 따른 것으로 풀이되고 있어 시장상황에 대한 면밀한 관찰과 대응이 필요해 보인다.

|

대외신용도를 뜻하는 CDS 프리미엄이 높아졌다는 것은 시장에서 보는 국가부도 위험이 그만큼 높아지고 돈을 빌리기도 어려워지고 있다는 의미다.

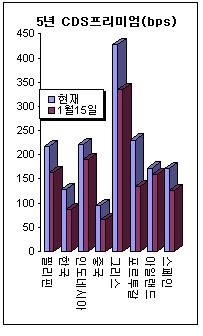

우리나라의 CDS프리미엄은 작년 3월3일 465bp를 기록하며 최고치를 기록한 이후 줄곧 하락세를 나타내며 지난 1월11일에는 76bp까지 하락하기도 했다. 그러나 유로존의 신용등급이 하향조정될 가능성, 선진국 국채 투자에 대한 주요 투자기관들의 잇따른 부정적 견해 등으로 다시 상승세를 타고 있다.

최근 우리나라의 CDS프리미엄 상승폭(42bp)은 재정위기 당사자들 중 그리스(+94bp)와 포르투갈(+96bp)에 비해서는 절반 수준이지만, 스페인(45bp)과는 비슷하고, 아일랜드(+13bp)보다는 크게 높다.

|

아시아권에서는 같은 기간중 프리미엄이 163bp에서 217bp로 54bp 뛴 필리핀을 제외하고는 우리나라 상승폭이 가장 크다.

인도네시아는 190bp에서 221bp로 31bp, 중국은 66bp에서 95bp로 29bp 상승했다. 말레이시아, 태국, 베트남 등도 우리보다 상승폭이 적었다.

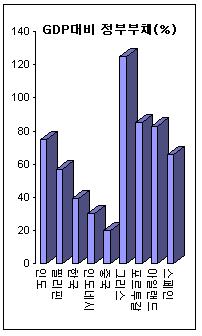

이처럼 우리나라의 CDS프리미엄 오름세가 더 크게 나타나고 있는 것은 우리나라의 GDP대비 국가채무 비중이 상대적으로 높은데 따른 것이라는 분석이 나오고 있다.

실제 아시아 주요국 가운데 올해 GDP대비 국가채무 비중 추정치를 보면 인도(75%)와 필리핀(57%)을 제외하고는 우리나라가 39% 수준으로 가장 높다. 인도네시아나 말레이시아, 중국 등은 20~30%에 불과하다.

물론 아시아 국가들은 유로존보다 성장 전망이 좋고 국내 저축률도 높아 펀더멘탈이 양호하긴 하지만, 그렇다고 이런 부담에서 완전히 자유로울 순 없어 보인다.

켐 카라카닥(Cem Karacadag) 크레디트스위스 애널리스트는 "선진국 경기 회복 지연으로 수출이 둔화될 경우 부담이 생길 수 있다"고 지적했다.

한편, 기획재정부는 지난 7일 "만약 그리스의 어려움이 유사한 상황에 처해 있는 유럽 국가로 파급될 경우 유로존 및 국제불안요인으로 작용할 가능성은 있다"면서도 "이러한 경우에도 우리나라는 이들 나라와 달리 재정상황이 건전한 수준인 만큼 서유럽 국가의 재정위기로 인한 전염가능성은 낮다"고 밝혔다.

'경제' 카테고리의 다른 글

| 부동산 외환문제로 고민하시는분들-1부(슬픈한국) (0) | 2010.03.25 |

|---|---|

| 토건 마피아들의 집단살해 가능성 (펌)(슬픈한국) (0) | 2010.03.23 |

| 2010년 아파트 경매를 경고합니다. (0) | 2010.01.03 |

| G10 넘봤던 한국경제 위상 그래프 순간교체.. (0) | 2009.11.24 |

| 이한구 "'사실상 국가부채' 1439조로 폭증" (0) | 2009.10.06 |